住宅ローンでお困りではないですか?

- 住宅ローンを3ヶ月も滞納している

- 催告状・督促状郵便がとまらない

- 競売開始通知が届いた

- これ以上住宅ローンが支払う自信がない

競売って?

金融機関等債権者が、強制的に住宅ローンの回収する方法として行われることを競売といいます。まず、担保不動産を差押さえを行い競売の手続きが進んで行きます。

しかも、市場価格よりかなり下回る価格で落札の可能性が十分に考えられます。

債権者から不動産競売を申し立てられた場合、債務者(お金の借主)はどうすればよいのでしょう?競売を申し立てられてしまうケースや競売が行われた場合はどのくらいの期間がかかるのかなど、任意売却と比較しながらご説明致します。

競売情報サイトBIT

競売のデメリット

- 競売物件とされ、室内写真をも公表されます

- 競売入札価格は低い場合が大きいです

- 手続き費用がかかります

- 引っ越し費用はご自分持ちとなります

相談料、諸費用は無料0円です!

任意売却が成立しない時も相談料は一切頂きません。

当社へ必ず依頼する必要も御座いません。

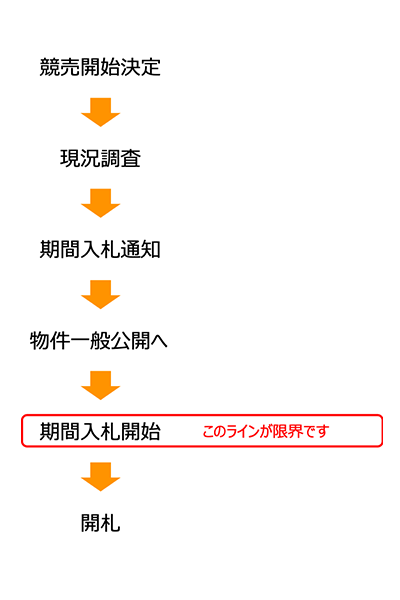

滞納開始から競売までの流れ

- 1住宅ローンの滞納

- 2銀行等から催告書・催促状など届く

- 3住宅ローンの一括返済を求められる

- 4債権者が保険会社へ移行したと通知される

- 5裁判所から競売開始決定通知書が届く

- 6裁判所から執行官物件調・評価するために自宅へ来ます

- 7滞納開始から約9ヶ月で競売へ

競売を回避可能な時期

ローン滞納から約1年で任意売却ができなくなります。

競売の入札開札日当日が来たときに任意売却はできなくなります。

任意売却は専門の不動産会社に依頼し、債権者との交渉をして、任意売却をしたい旨や、これからの返済計画に納得してもらう必要があります。

競売が始まる数か月前までには任意売却することを強くお勧めします。

一日も早く非営利法人 テラスへご相談下さい。

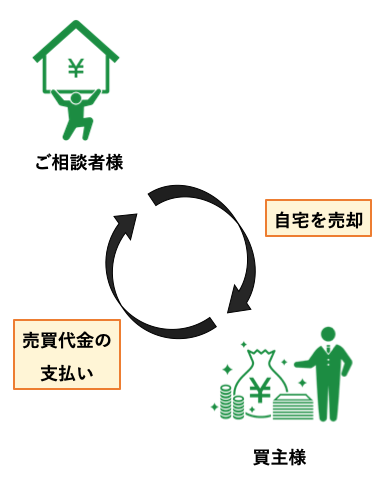

そもそも任意売却って何?

任意売却とは、住宅ローンの返済が不可能になった時に使う方法です。 返済(滞納)放っておくと必然的に「競売」へと進んで行きます。 「競売」になってしまう前に「任意で自宅を売却」して住宅ローンを返済する方法です。 任意売却は一般市場で販売活動をしますので 「競売」よりも高い割合で売却出来るということで債務者・債権者双方にメリットも御座います。

任意売却は住宅金融支援機構も推奨しております。

テラスとお客様との約束

任意売却が成立しなかった場合、もちろん一切費用は頂く事はありません。

また、通信費や交通費等などの費用請求も致しません。何度でも、相談は無料です。近隣へ知られることなく売却が可能です。

秘密厳守致します。任意売却完了後も費用の請求することは一切御座いません。

実際に使用する「任意売却」パンフレット

独立行政法人住宅金融支援機構書式(資料掲載)

費用0円の理由

任意売却の場合ですと、競売と違いご相談者様(債務者)が現在、借入れられております金融機関より任意売 却されました代金の中から、費用、すなわち、不動産会 社へ支払う仲介手数料・引っ越し代・抵当権抹消費用・税金(住民税等)・マンションですと管理費や修繕積立金がその対象となります。 全部が全部支払われるとは限りません、諸条件のクリアが必要になります。従いまして、相談者が諸費用の準備をすることなくご自宅の売却が可能となります。 ※住民票・印鑑証明等官公庁が発行する証明書などはお客様のご負担をお願い致しております。

任意売却までの基本的な流れ

- 1住宅ローンの滞納

- 2一般社団法人テラスへ相談

- 3債権者に任意売却の許可を得る

- 4不動産売却活動開始

- 5購入者と売買契約締結

- 6ご自宅(決済・引渡)

- 7任意売却完了

住宅ローンが苦しくなったら考え始めて方向を決めることが一番です

任意売却で大切な事は、競売へ掛けられる前に売却を完成させる事です。滞納開始した時から、将来の生活の事を第一に考え、どう動くか自分で判断し専門会社へ相談することが大事かとおみます。

ローンが完済出来なかった!

任意売却が完了しましても、「住宅ローン」が全て完済出来ない場合も御座います。その場合、債権者(金融機関等)との話合い交渉となりますが、生活を第一に考えて月々の返済額を提示して頂ける方がほとんどです。

離婚して住宅ローンが払えない

共働きでマイホームをご購入されたご夫婦によくあるケースです。相手方、一方だけの収入だけだと返済が困難になりうる状況に陥る方々が沢山いらっしゃいます。

離婚後、ご自宅を売却し資産を配分をしたり、一人で住むには少し広すぎる。という各々の事情をお持ちの方々の相談も増えている状況です。できるだけ早い段階で任意売却にてご自宅を手放すことをお勧め致します。

法律の専門家とは日々緊密に連携致しております

ご相談者様の中には「住宅ローン返済」の問題だけでなく、

多重債務や相続問題等など様々な事情をお持ちの方々から

数多くご相談頂いて居ります。

任意売却と一緒に他の債務(借金)も整理を考えている方々からの相談も御座います。

任意売却は勿論、自己破産をお考えの方もお気軽にご相談下さい。弊社、顧問弁護士をはじめ、司法書士事務所とは20社以上の提携致しております。

ですが !

「法の専門家」へ依頼するケースはほとんど御座いません!

任意売却で弁護士が必要となるケースは、借金が多過ぎてなんらかの整理が必要な場合です。具体的には、「事業の整理」・「相続」・「任意整理」・「個人再生」・「自己破産」等の方法を使って債務(借金)を整理する必要のある方が弁護士への相談や依頼を致します。

任意売却によって住宅ローンの残債を完済できてしまう方は、弁護士は必要は御座いません。任意売却しても住宅ローンが残った場合でも、自分で返済可能な人も弁護士は必要ないと言うことです。

「非営利法人テラス」は「法の専門家」8社と提携し業務を行い、

住宅ローン返済で悩まれている方々の支援・サポートを全力で行っております。

こんな事態になる前に、任意売却をお勧め致します

破産をすると当然ですが社会的信用がなくなると考えて良いでしょう。家族や仕事をも失ってしまう可能性も考えられます。そんなケースをなくすためにも、一日も早い段階で家の売却(任意売却)を検討しましょう。

節約しお金を貯めようやく建てた自分の家なのでマイホームを手放すことに迷う人は大変多いです。ですが、ローン返済ができないということで、これからの家族の夢やお子様がいらっしゃれば、その子供の夢や将来の進路を変えてしまうことも十分に考えられます。

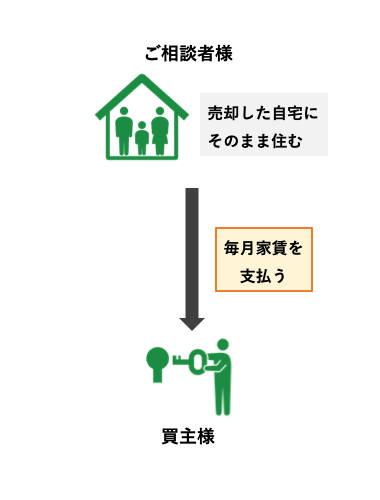

リースバックをご存知ですか?

任意売却してもそのまま住み続けられます!

メリット

- 引越しせずに住み続けられます

- 売却した資金を色々な事に使えます

- 住宅ローン返済がなくなるので家計の再設計に使えます

- 売却したご自宅を将来買い戻す事が可能です

- ご自宅を売却した事を知られる心配はありません

デメリット

- 家賃の支払い御座います

- 賃貸借契約を承諾してくれる買主様と巡り合わなければなりません

- 安定的な収入が必要となります

リースバックには2種類あります

自宅を売却して現金化

売却した家にそのまま住み続ける

相談無料!まずはご気軽に相談下さい